- Liderazgo Cómo desarrollar los 11 poderes del líder.

- Frases Leonardo Da Vinci

- Calidad de Vida El secreto para alcanzar tus metas

- El problema de la Delegación Aprende a delegar: Qué puedes dejar en otras manos y qué no.

- Empresas Familiares Lo importante es el camino, no el destino: el Protocolo como proceso.

- Frases Lin Yutang

Casi todas las grandes empresas cuentan con un área de Finanzas, pero no pasa lo mismo en las pequeñas y medianas empresas, son muy pocas las Pymes que tienen un área oficial de Finanzas. Muchas veces se desconoce el valor que puede aportar está área a la empresa, es por eso que trataré de explicar brevemente cuáles son las áreas de decisión del departamento de Finanzas y por qué son importantes.

Casi todas las grandes empresas cuentan con un área de Finanzas, pero no pasa lo mismo en las pequeñas y medianas empresas, son muy pocas las Pymes que tienen un área oficial de Finanzas. Muchas veces se desconoce el valor que puede aportar está área a la empresa, es por eso que trataré de explicar brevemente cuáles son las áreas de decisión del departamento de Finanzas y por qué son importantes.

El directivo financiero tiene dos grandes responsabilidades, que podemos reducir a dos simples preguntas: ¿qué inversiones debería llevar a cabo la empresa? ¿Cómo debería pagar o solventar esas inversiones? La primera pregunta implica gasto de dinero, la segunda supone obtenerlo.

Para llevar a cabo un negocio, las empresas necesitan una variedad casi interminable de activos reales (maquinarias, rodados, inmuebles, marcas, patentes) y por todos ellos hay que pagar. Para obtener el dinero necesario la empresa vende trozos de papel llamados activos financieros o títulos. Estos trozos de papel tienen valor para el que los compra porque incorporan derechos sobre los activos reales de la firma y el dinero metálico que producen. Por ejemplo, si la empresa pide un préstamo al banco, el banco tiene un activo financiero. Ese activo financiero le da al banco un derecho a reclamar una serie de pagos por intereses y la devolución del préstamo. Los activos reales de la empresa necesitan producir suficiente dinero para hacer frente a esos pagos. Los activos financieros incluyen no sólo los préstamos bancarios, sino también participaciones de capital, obligaciones y otros similares.

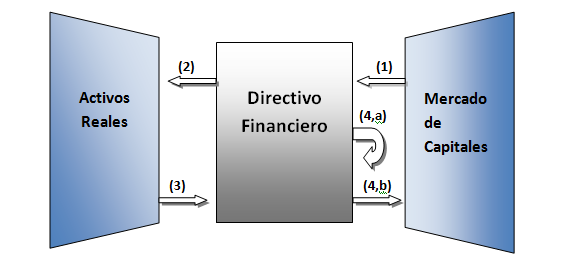

El directivo financiero debe actuar como un intermediario entre las operaciones de la empresa y los mercados de capitales, donde se negocian los títulos de la empresa. El papel del directivo financiero se muestra en la siguiente figura:

El flujo comienza cuando se emiten los títulos para obtener dinero (línea 1 en la figura). El dinero es utilizado para comprar activos reales empleados en las operaciones de la empresa (línea 2). Más tarde, si la empresa marcha bien, los activos reales generan flujos de tesorería superiores al reembolso de la inversión inicial (línea 3). Finalmente, el dinero es reinvertido (línea 4a) o devuelto a los inversores que adquirieron la emisión inicial de títulos (línea 4b). Por supuesto, la elección entre las líneas 4a y 4b no es completamente libre. Por ejemplo, si el banco le presta dinero a la empresa en la etapa 1, éste debe recobrar su dinero más los intereses en la etapa 4b.

Este diagrama nos lleva a dos preguntas básicas para el director financiero. Primera ¿en qué activos reales debe invertir la empresa? Segunda ¿cómo conseguir los fondos para estas inversiones? La respuesta a la primera pregunta es la decisión de inversión o de presupuesto de capital de la empresa. La respuesta a la segunda es la decisión de financiación.

Los directivos financieros responden en última instancia ante los accionistas, que son los propietarios de la empresa. Los accionistas se verán beneficiados por cualquier decisión que aumente el valor de su participación en la empresa. Así, usted podría decir que una buena decisión de inversión es la que tiene como resultado la compra de un activo real que valga más de lo que cuesta, un activo con una contribución neta al valor.

Las decisiones de financiación tampoco pueden separarse del mercado financiero. Por ejemplo, supongamos que una empresa elige financiar un gran programa de expansión mediante préstamos. El directivo financiero deberá haberse preguntado si el valor de la firma se incrementará más mediante la emisión de deuda o a través de una emisión de nuevas acciones. Además, el directivo financiero deberá haber considerado el tipo de interés del préstamo y haber llegado a la conclusión de que no era demasiado alto.

El directivo financiero no puede evitar hacer frente al tiempo y a la incertidumbre. Las empresas tienen a menudo la oportunidad de invertir en activos que no pueden recuperar a corto plazo y que exponen a la empresa y a los accionistas a un riesgo considerable. La inversión, si se emprende, puede que haya de financiarse mediante deuda que no podría reembolsarse totalmente hasta muchos años después. La empresa no puede desentenderse de tales elecciones, alguien tiene que decidir si la oportunidad tiene un valor superior a su coste y si se puede soportar sin peligro la carga de la deuda adicional.

Fuente: “Fundamentos de Financiación Empresarial” Brealey & Myer

Fuente: http://temasdeadministraciondeempresas.blogspot.com

Si te gustó el artículo y la temática del Blog por favor sería muy interesante para todos que nos dejes tu comentario.

Además , puedes recibir todos los artículos completos en tu buzón de e-mail ingresando tu dirección de correo en la opción de suscripción en la página principal. Tu dirección de e-mail solo se utilizará para mandarte la actualización del blog diariamente. Muchas gracias por acompañarnos.

Comentarios (1)

Deja una respuesta

muy bueno